ふるさと寄附金(ふるさと納税)とは?

一般的に「ふるさと納税」と呼ばれていますが、ふるさとに直接納税するのではなく、ふるさとの地方公共団体に寄附をした場合に、その一部が個人住民税や所得税から控除される(=税金が安くなる)制度で、結果として、その控除された部分をふるさとに納税したのと同じ効果が生じるというものです。

地方公共団体(都道府県・市区町村)に対して2,000円を超える寄附をした場合、その2,000円を超える部分が、「その年分の所得税」と「翌年度分の個人住民税」から寄附金控除されます。 (ただし、個人住民税所得割の2割までしか控除されないなど、一定の制限があります。)

「ふるさと納税制度」とされていますが、どの地方公共団体に対する寄附でも対象となります。出身地でなくても構いません。また、みやき町民がみやき町に対して行う寄附も対象です。

控除を受けるためには、原則、寄附をした翌年に確定申告を行うことが必要です。

なお、確定申告が不要な給与所得者等について、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより確定申告不要で控除を受けられる「ふるさと納税ワンストップ特例制度」があります。

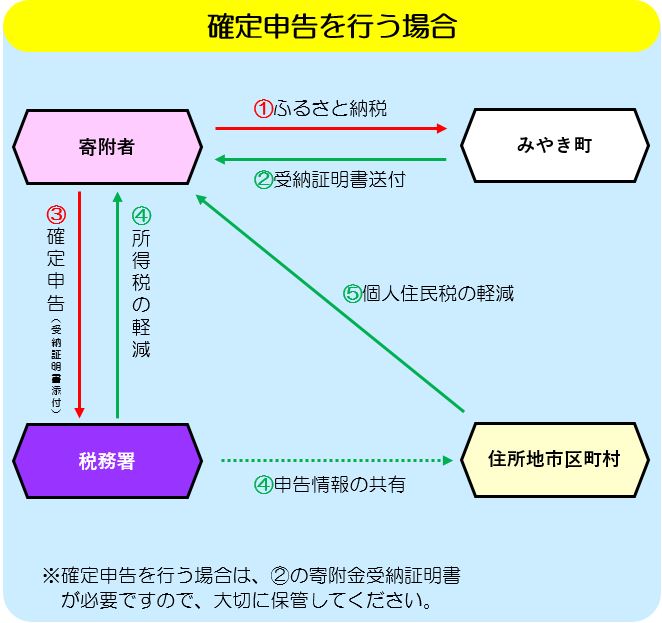

(1)確定申告を行う場合

寄附金控除を受ける場合は、みやき町が発行する「寄附金受納証明書」を添付して確定申告する必要があります。

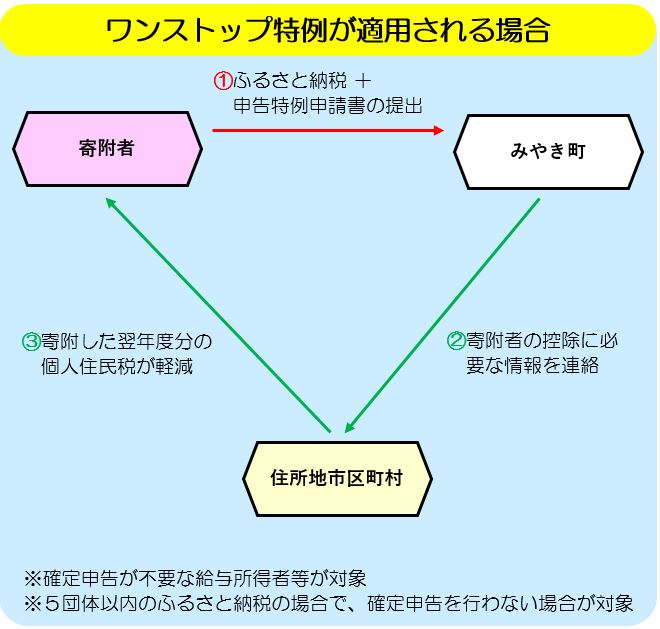

(2)申告特例申請書を提出する場合(ワンストップ特例申請)

給与所得者等、もともと確定申告の必要がない方がふるさと納税する場合、寄附申込の際に寄附する地方公共団体へ「申告特例申請書」を提出すれば、税務署への確定申告が不要で税の控除が受けられるようになります。

みやき町に申告特例申請書を提出された場合、当該寄附年内に支出したみやき町への寄附合計額をお住まいの市区町村の長へ通知します。なお、申告特例を適用すると、本来寄附した年の所得税から控除される分についても、寄附翌年度の個人住民税から控除されることになります。

申請手続きについては、ワンストップ特例申請について(みやき町へ寄附された方へ)をご覧ください。

ワンストップ特例の適用を受けられるのは、次の1〜3全てに該当する場合のみです。

- 所得税について確定申告書を提出する義務がない、又は確定申告を要しない旨の所得税法の規定が適用されること

- 個人住民税に係る申告書の提出を要しないこと

- ワンストップ特例申請を行う地方公共団体等の数が5団体以内であること

次のいずれかに該当する場合には、ワンストップ特例申請はなかったものとみなされます。

- 確定申告を要しない旨の所得税法の適用を受けないこととなったとき

- 当該寄附年度分の個人住民税に係る申告書を提出したとき

- ワンストップ特例申請を行った地方公共団体等の数が5団体を超えたとき

- 申請書に基づき通知書を送付された市区町村長と、賦課期日現在の住所地の市区町村長が異なったとき

TEL:0942‐89‐1655 FAX:0942‐89‐1650 〒849‐0113 みやき町大字東尾737番地5